我们的 SOI 报告中的数据揭示了促销领域的一些最大发展。

也许您不知道,我们的行业状况报告中有大量统计数据。好吧,也许这并不令人震惊。但您可能会惊讶地发现,在我们SOI年度调查中,我们得出的大量调查结果只是真正内容的一部分。就像记者们会“清空他们的笔记本”,把没有发表文章的花絮和引语都“清空”一样,我们在这里也会做一些额外的图表和发现,虽然我们不能把它们挤进其他文章中,但它们仍然指向一些重要的推广趋势。

- 可持续发展:留下来

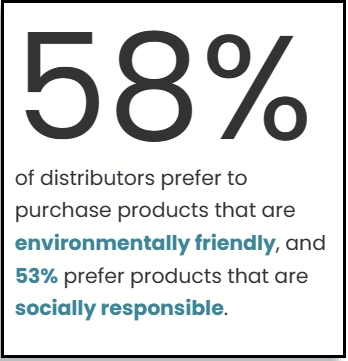

有两种方法来看待这些数字。乐观地观点表明,超过一半的分销商正在为客户寻找可持续的产品。这很好,对吧?而悲观的观点是:这两个数字实际上都比去年有所下降,到2022年,62%的人更喜欢环保产品,60%的人更喜欢负有社会负责的产品。尽管这似乎是一个主要的增长趋势,但这些总数下降的事实令人不可思议。

58%的分销商更喜欢购买环保的产品,53%的分销商更喜欢购买负有社会责任的产品。

工业的可持续性支持者不应过度担心。这项行业状况调查是在2023年初进行的,美国经济状况和促销增长放缓对调查结果产生了明显影响。业内专业人士有一个长期存在的模式,当他们开始感受到价格压力时,就会削减成本较高的产品类别和服务。

尽管如此,可持续发展仍然是过去十年促销活动的决定性趋势之一。所有年龄段的买家都对它有需求,越来越多的分销商也致力于它,因为这是客户想要的,也是正确的做法。(我们有义务提及到 ASI 正在通过我们的“Promo for the Planet”页面向我们的读者提供有关所有可持续发展事物的教育和信息。)

因此,如果这种下降持续多年,会让人觉得不可思议。以乐观的态度来看:可持续发展是不会消失的。

- 紧急订单:减速和加速

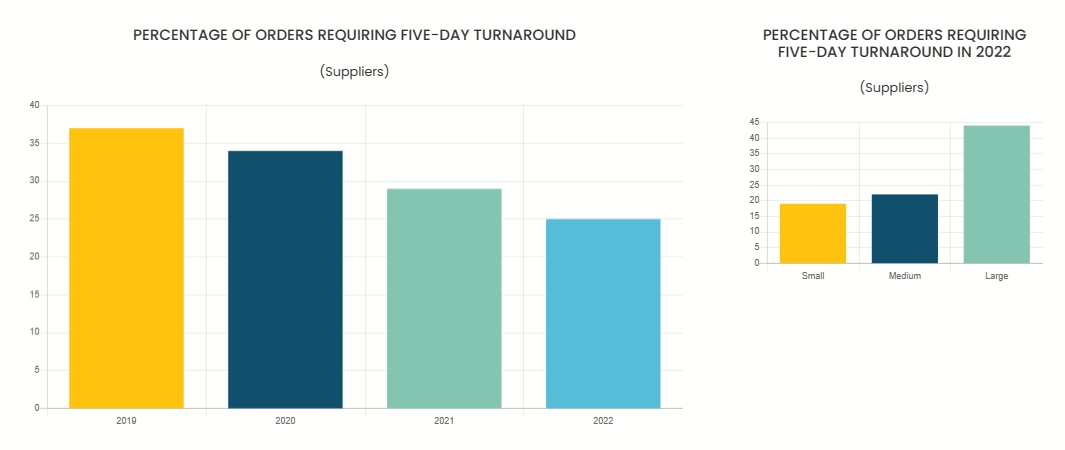

对于一个不断追求更快、更高效的行业来说,过去几年出现了一个非常有趣的趋势:紧急订单的减少。供应商报告称,需要五天或更短周转时间的订单百分比连续第三年下降。 事实上,供应商履行的订单中只有四分之一符合该标准。

为什么会这样呢?疫情和供应链延误的连锁影响使得履行最后一刻的订单变得极其困难——分销商通过敦促客户提前并争取更多的交货时间来尽自己的一份力量。

不过再深入一点,你会发现一些有趣的事情。2022年,中小型供应商的5天或更短的周转时间减少了,但大型供应商的周转时间增加了。这很有道理。随着供应链压力的缓解,分销商及其客户将开始转向紧急订单。而大型供应商——由于他们的基础设施和通常库存充足的库存——有能力公开争取这项业务。中小型供应商是否会放弃这项业务,以使其运营和劳动力更容易,或者他们是否会被迫再次加快速度,这将是一件有趣的事情。

- 压力水平:不再有危机吗?

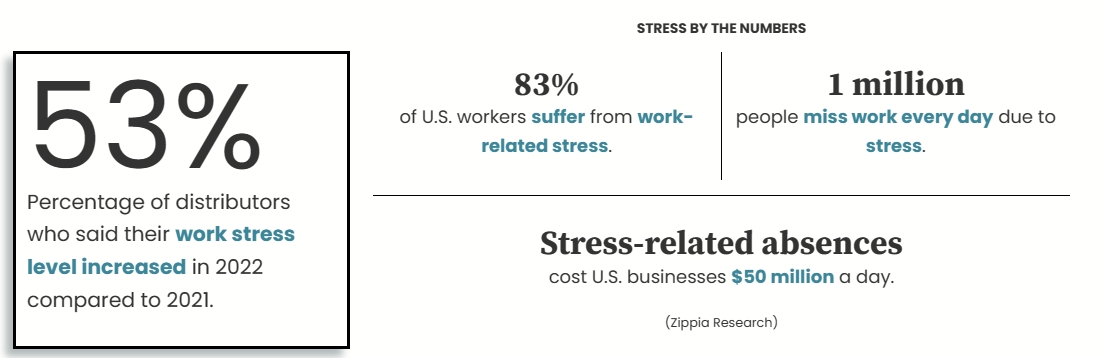

这是今年SOI迭代的一个新问题,结果很有趣。大约20%的分销商“非常同意”他们的工作压力增加的说法,相比之下,34%的分销商表示“有点同意”。此外,所有收入类别的结果基本一致。事实上,小型分销商(10万美元以下)和大型分销商(500万美元以上)更多地表示“去年的工作压力增加了”。

当超过一半的人说他们的压力水平在上升时,这从来都不是一个积极的趋势。由于这是一个新问题,我们没有历史SOI数据来与前几年的回答进行比较。美国心理协会(American Psychological Association)在去年秋天的年度美国压力调查中发现,总体而言,美国人的压力水平异常高。

促销专业人员在2021年和2022年的大部分时间里都在处理供应链问题、劳动力短缺和其他令人头疼的问题,这些问题使得即使是最简单的订单也变得特别困难。从我们的SOI数据来看,这些压力已经得到缓解,但2023年初销售增长放缓以及对经济状况的担忧可能会抵消这些趋势。换句话说,让我们拭目以待明年的情况吧。

53% 的分销商表示,与 2021 年相比,2022 年的工作压力水平有所增加。

83%的美国工人承受着工作压力。

每天有100万人因为压力而无法上班。

压力导致的缺勤每天给美国企业造成5000万美元的损失。

- 并购:谁准备好了买卖?

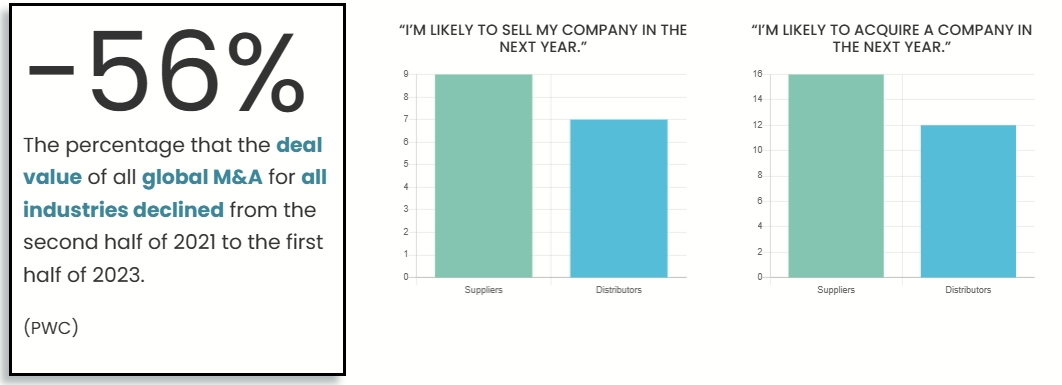

并购在2021年和2022年大受欢迎,这要归功于急于出售的分销商(部分原因是在疫情期间经营业务令人头痛)和现金充裕、渴望罢工的买家(通常是私募股权支持的)的结合。

尽管自2021年底以来,全球所有行业的并购活动都在下降,但并购活动在2023年上半年仍在继续,一系列交易在整个行业引起了反响,其中最引人注目的是前40强供应商Evans Manufacturing (asi/52840)被40强供应商HPG (asi/61966)收购。

因此,顾问公司同时询问分销商和供应商:你们收购一家公司或出售公司的可能性有多大?这一比例很小(都在20%以下),而且双方的比例相对均衡。一般来说,小公司更倾向于出售,而大公司更倾向于购买。

这一点在供应商方面尤为明显——16%的小型供应商表示,他们可能在明年出售自己的公司,而大型供应商的这一比例为2%。与此同时,超过四分之一的大型供应商(26%)表示,他们可能在明年收购一家公司,而小型供应商的这一比例为10%。

总结:并购一直很强劲。预计这种情况将持续下去。

从 2021 年下半年到 2023 年上半年,全球所有行业的所有并购交易金额均下降了 -56%。

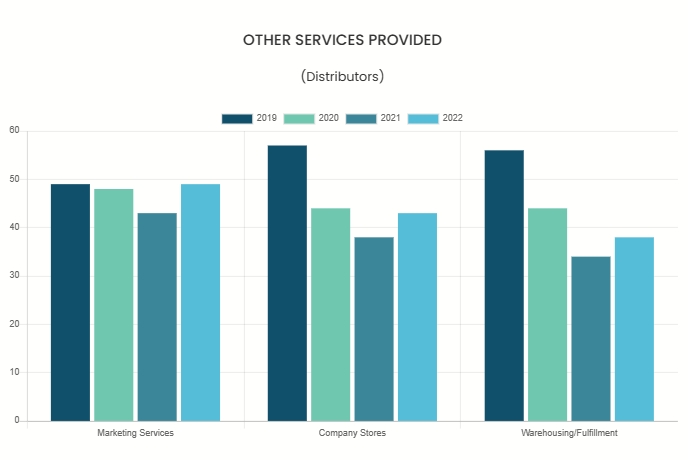

- 附加服务:准备扩张的分销商

在过去十年中,分销商扩大了他们的产品范围,成为为客户提供一站式服务的商店。诸如履约服务、公司商店甚至数字服务(比如搜索引擎优化和电子邮件营销)已成为主要趋势。然而,直到2022年,提供这些服务的分销商越来越少,当时出现了一些反弹。到底发生了什么事?

解释很简单:艰难时期迫使企业重新聚焦于其核心服务,并对过度扩张持谨慎态度。尽管像公司专营店这样的服务越来越受欢迎,但分销商们并不想在紧急情况下接受新的服务。此外,分销商很乐意依靠供应商提供配送和履行等服务,让客户满意,而不必自己承担这些流程。

随着分销商在2022年增加这些额外的服务,这是一个积极的信号,表明他们对自己的业务和行业的健康状况感到满意,并愿意承担进入新领域的风险,以获得潜在的利润。

本文来自投稿,不代表科尓信息国际立场,如若转载,请注明出处:https://www.coriii.com/archives/7949

微信扫一扫

微信扫一扫 相关推荐

-

如何让你的产品出现在ESP的搜索结果顶部?

Three words: Pay for Placement! 投放广告!对于供应商来说,Pay for Placement是找到目标客户独一无二营销机会。它将您的产品置顶,让您的…

-

TOP40分销商:Positive Promotions

随着线上业务的扩大,这家曾经以“幻灯片指南”而闻名的公司在过去五年的销售额增长了17%。其最大的销售市场包括:学校、医院和政府部门。

-

TOP40供应商:Cutter & Buck

年度资讯 2018年:2017年,Cutter&Buck自2007年以来首次实现过6000万美元的北美促销品销售额。该公司预计2018年行业收入增长20%,这归功于不断扩大的销售实…

-

ESP Updates——怎么在ESP上编辑定价?

在ESP上产品的List Price是终端客户所能看到的价格,Net Cost是分销商所看到的价格,两个价格是不一样的,这取决于你选择哪个Price Code

-

SAGE Total Access最受欢迎前25名产品:2023年3月总结

春天来了,鸟儿在歌唱,德克萨斯州的气温达到了80华氏度。但这并不是本月我们感到兴奋的全部……现在,我们要为您提供更多的数据,以帮助您可帮助您的客户做出产品购买决策。那么,让我们开始…